I näringslivet, inte pengar inte alltid byta ägare omedelbart efter överföringen av de kompletterande varor eller tjänster. De flesta företag måste ofta sälja sina produkter till kunder på kredit - varan säljs, en faktura skickas till kunden, och kunden betalar köpeskillingen inom en angiven tidsperiod. Med hjälp av denna modell, finns det en inneboende risk för utebliven betalning. Dessa standardvärden måste vara väl redovisas som kostnader av säljaren, och en ersättning måste upprätthållas för standard av dessa så kallade "osäkra" konton. Att lära sig att stå för osäkra fordringar är en fråga om att spela in detta bidrag ordentligt.

Steg

- 1Anteckna verifikatsregistreringen att erkänna en försäljning på kredit. Redovisning av osäkra fordringar förutsätter försäljning på kredit, så börja med att registrera försäljningen i den allmänna tidskriften. Till exempel anser ett företag som gör 1500€ av tjänster till en kund på kredit. För att spela in journalanteckning, debiterar Bolaget kundfordringar för 1500€ och krediter service Omsättningen för 1500€.

- 2Uppskatta andel av kundfordringar som kommer att vara osäkra. När du säljer varor eller tjänster på kredit, är det inte troligt att ett företag kommer att kunna samla alla de pengar som betalas - vissa kunder inte uppfyller (inte betala). För att beakta detta, behöver en ersättning konto inrättas för att hantera osäkra fordringar.

- En metod för uppskattning av osäkra beloppet är att använda en procent av den totala försäljningen. Till exempel kan ett företag tittar på historiska data och bestämma att 2 procent av sin försäljning på kredit kommer att gå obetalda.

- En annan metod handlar om att skapa en fordran åldrande schema. Detta är en mer komplicerad process som använder historiska data för att bestämma sannolikheten för betalning baserat på hur många dagar efter förfallodagen en faktura.

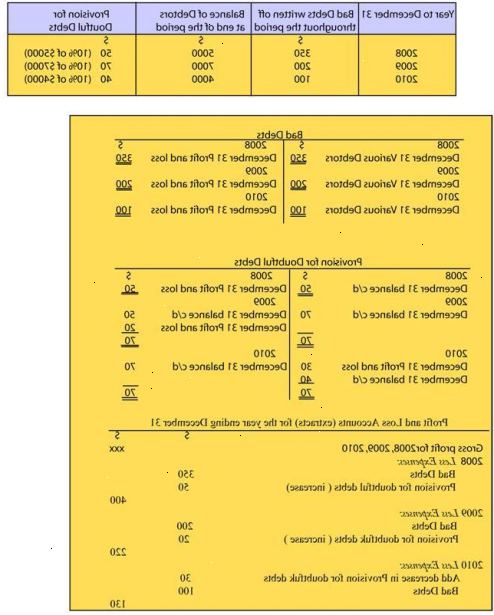

- 3Anteckna verifikat för att skapa det osäkert ersättning. I exemplet ovan, antar bolaget beslutar att uppskatta osäkra kundfordringar som 2 procent av den totala tjänsten intäkterna. Ersättningen som behövs är därför (0,02 * 2000), eller 30€. Att registrera verifikat och fastställa värdeminskningskonto debiterar företaget kundförluster Kostnad för 30€ och krediter Reserv för osäkra fordringar för 30€.

- Reserv för osäkra fordringar är en kontraindikation tillgångskonto. Dess balans subtraheras från Kundreskontra att komma fram till vad som kallas "nettoförsäljningsvärde fordringar."

- Kostnaden redovisas omedelbart i enlighet med matchande principen. Även om denna kund kan mycket väl betala fullt, redovisas en kostnad för att matcha det med sin motsvarande inkomster.

- 4Justera balansen i avsättningskontot behov. Om företaget ovan rekord ytterligare 7470€ i tjänst inkomster, är ett annat verifikat som behövs för att öka bidraget kontot. Företaget debiterar kundförluster Kostnad för 150€ och krediter Reserv för osäkra fordringar för 150€. Bidraget kontots saldo är nu 180€.

- 5Anteckna dagboksanteckning att erkänna ett osäkra konto. När ett enskilt konto identifieras som osäkra (till exempel, om köparen gick i konkurs och förlorat alla sina tillgångar), är en dagboksanteckning behövs. I exemplet ovan, tänka sig att en kunds konto saldo på 75€ har bedömts osäkra. Att skriva av kontot debiterar säljaren reserv för osäkra fordringar för 75€ och krediter kundfordringar för 75€. På detta sätt, är ersättningen kontosaldo används för att i huvudsak täcka nedgången i fordringar.

Tips

- De prov transaktionerna ovan kommer att fungera lika bra när de uttrycks i andra valutor.

Saker du behöver

- Bokföringsprogram