Goodwill är en typ av immateriell tillgång som uppkommer när ett företag förvärvar ett annat företag helt. Eftersom förvärv är utformade för att öka värdet av det kombinerade företaget, överstiger köpeskillingen betalas ofta det totala marknadsvärdet på det förvärvade bolaget. Denna klyfta mellan marknadsvärdet och priset kallas goodwill, och är nödvändigt för att hålla moderbolagets böcker balanserad. Att lära sig att stå för goodwill gör att du kan redogöra ordentligt för förvärv.

Steg

- 1Skriv allt av det förvärvade företagets tillgångar till marknadsvärde. Vid fastställandet av goodwill, de köpta tillgångarna måste redovisas till verkligt värde istället för det nuvarande bokförda värdet. Stora tillgångar som mark och byggnader får vara under-eller övervärderade beroende på marknadens villkor. Immateriella tillgångar såsom patent och varunamn kan inte visas alls om de har utvecklats inom företaget (eftersom de skulle ha kostnadsförts som R & D). Kundfordringar kan behöva justeras på grund av en felaktig reserv för osäkra fordringar.

- 2Lägg ihop värdena för samtliga förvärvade tillgångar. När tillgångarna värderas till marknadsvärde, summera ihop dem. Denna siffra kallas de identifierbara nettotillgångar i det förvärvade företaget.

- 3Subtrahera identifierbara nettotillgångar från köpeskillingen. Goodwill definieras som det pris som betalas utöver det förvärvade företagets totala tillgångar. För att beräkna det, helt enkelt subtrahera den totala tillgången beloppet från köpeskillingen, detta belopp är nästan alltid ett positivt tal.

- Till exempel anser en firma som förvärvar ett annat företag för 746.270€. Om de identifierbara nettotillgångar i det förvärvade företaget totalt 597.020€ då mängden goodwill realiseras är (1.000.000 - 800.000) eller 149.260€.

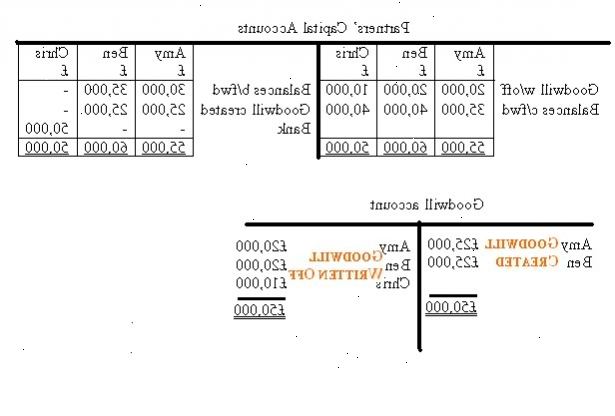

- 4Anteckna verifikat att erkänna förvärvet. Fortsätter med exemplet ovan, skulle företaget debitera Goodwill för 149.260€ debitera de förvärvade tillgångar står för 597.020€ och kredit Cash för 746.270€. Goodwill är obestämd tillgångskonto och redovisas i balansräkningen.

- 5Testa goodwill kontot för nedskrivning. Goodwill är varken skrivs eller goodwill, däremot, är det årligen prövas för nedskrivning. Varje år bör goodwillbalansen jämföras med det beräknade marknadsvärdet. Om det bokförda värdet är för lågt, är ingen justering tillåten. Om det bokförda värdet är för högt, måste balansen "försämras" genom att markera det ner till verkligt värde.

- 6Anteckna dagboksanteckning att erkänna någon goodwill. Om goodwill kontot behöver skrivas ned, är en justerande post behövs i allmänna journal. Att anteckna, debet Förlust på nedskrivning och kredit goodwill för den mängd som krävs.

Tips

- Behandlingen av goodwill täcks Uttalanden av Financial Accounting Standards (SFAS) 141 och 142. Dessa uttalanden utfärdas av Financial Accounting Standards Board (FASB).

- De räkneexempel ovan kommer också att arbeta när den uttrycks i andra valutor.

Saker du behöver

- Bokföringsprogram