I bokföringen enligt god redovisningssed (GAAP), debet och kredit avser typ av konto och poster till konton.

Anmälan till den vänstra sidan av ett konto är debiteringar (DR), och konton med vänstersidig saldon (tillgångar och konton bekostnad) är debet konton. Anmälan till den högra sidan av ett konto är krediter (CR), och konton med högersidig saldon (skuldkonton, ägarnas konton kapital samt inkomster och konton vinst) är kredit-konton. Förstå debet och kredit är avgörande för bokföring och analys av balansräkningar.

Steg

- 1Förstå innebörden av begreppen "debet" och "kredit" när det gäller bokföring.

- Debiteringar ökar antingen en kontokredit eller minska en kredit konto. Till exempel kan en debitering registrera en ökning av en tillgång, en kostnad, eller en minskning av en skuld.

- Krediter ökar antingen ett kreditkonto eller minska en kontokredit. Till exempel kan en kreditering registrera en minskning av en tillgång, en ökning en skuld, eller en eller vinst.

- 2Enkla regler att komma ihåg:

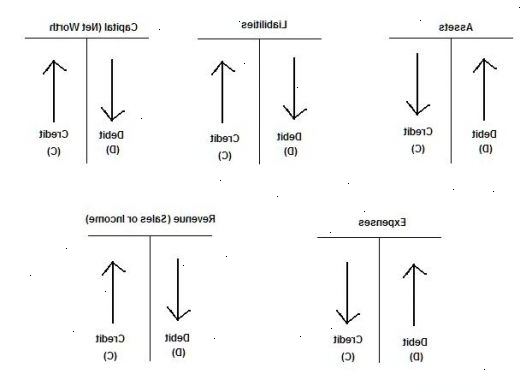

- Debit alla kostnader och förluster, kredit samtliga inkomster och inkomst

- Debit samtliga tillgångar, krediter samtliga skulder

- Debit mottagaren, kredit givaren

- 1Tänk på att böckerna alltid måste hållas i balans så att varje debitering måste åtföljas av en motsvarande kreditering, och vice versa. Detta är den standard dubbel bokföring systemet.

- 2Ställ upp i balansräkningen med alla debet konton på vänster och kredit konton till höger. För illustration, anta att ABC Bolaget har 3740€ kontanter, 5230€ inventering, 2240€ kapitalstocken, och 6720€ överskott. Balansräkningen skulle vara följande:

- 3Ställ upp reskontra (böckerna för journalföring) för varje konto. Placera debetsaldo till vänster och tillgodohavandet kredit till höger. Kom ihåg att debitera konton har debetsaldon och konton kredit har kredit saldon. I vårt exempel skulle liggare ut så här:

- 4För varje transaktion, överväga vad som byts för vad som kontokredit den påverkar och om effekten är att öka eller minska. Ändrar den mängden kontanter, mängden fordringar, inventeringen, mängden av fastigheter, eller en kostnad? Om transaktionen ökar en debetkonto, spela in en debitering på att debetkonto, och samtidigt en kredit post i en lämplig kredit konto. Om transaktionen minskar en debetkonto, spela in en kreditering på det debetkonto, och samtidigt en debitering på lämpligt kreditkonto.

- Antag att företaget i vårt exempel därpå har sålt på kredit 2990€ vilket kostade 2090€ och ådragit olika utgifter totalt 375€ betalas kontant. Den 2990€ säljs på kredit ökar kundfordringar, och är därför en debitering. För enkelhetens skull, låt oss loggar alla resultaträkningen som kredit-eller betalkort i Överskott kontot. Således skulle den debitering av 2990€ enligt Fordringar har en motsvarande kreditering av 2990€ i överskott. Kostnaden för sålda varor för 2090€ minskar inventering, och är därför en kreditering. Det kommer att ha en motsvarande 2090€ debitering från Surplus. De 375€ betalda kontant minskar Cash-konto, och är därför en kreditering. Det kommer att ha en motsvarande 375€ debitering från Surplus. Dessa poster redovisas enligt följande:

- Antag att företaget i vårt exempel därpå har sålt på kredit 2990€ vilket kostade 2090€ och ådragit olika utgifter totalt 375€ betalas kontant. Den 2990€ säljs på kredit ökar kundfordringar, och är därför en debitering. För enkelhetens skull, låt oss loggar alla resultaträkningen som kredit-eller betalkort i Överskott kontot. Således skulle den debitering av 2990€ enligt Fordringar har en motsvarande kreditering av 2990€ i överskott. Kostnaden för sålda varor för 2090€ minskar inventering, och är därför en kreditering. Det kommer att ha en motsvarande 2090€ debitering från Surplus. De 375€ betalda kontant minskar Cash-konto, och är därför en kreditering. Det kommer att ha en motsvarande 375€ debitering från Surplus. Dessa poster redovisas enligt följande:

- 5Beräkna utgående balans i varje konto och uppdatera balansräkningen. Exemplet skulle vara följande:

- 6Kontrollera att böckerna är balanserade igen.

Tips

- Skulder, som är kredit-konton, återfinns leverantörsskulder (pengar som betalas till andra företag eller privatpersoner), reversskulder och långfristiga skulder (pengar bolaget lovar att betala vid en framtida tidpunkt), och ej intjänade avgifter (pengar fick i förväg).

- Asset räkenskaper, som debet konton, ingår kassa, kundfordringar (pengar som betalas av andra för sålda varor på kredit), varulager, förutbetalda kostnader, växter och utrustning, kontorsmaterial, och investeringar.

- Kom ihåg att debiteringar betyder vänster sida och krediter menar höger.

- Ägarnas kapital, ett kreditkonto, omfatta kapital som investerats av de ursprungliga investerarna och balanserade vinstmedel och överskott.

- Kom ihåg att för varje transaktion, summan av debiteringar = summan av krediter. Den vänstra sidan av balansräkningen måste balansera den högra sidan: Tillgångar + Kostnader = Skulder + ägarnas nettoförmögenhet + Intäkter / vinst.