Det finns många tillfällen då periodiserad redovisning transaktioner måste förenas med överföring av kontanter i den verkliga världen. En förutbetald kostnad (även kallad en uppskjuten kostnad) är ett exempel på denna typ av försoning. Eftersom många kostnader betalas i förskott - hyra och försäkringar, till exempel - de kräver särskilda redovisningsregler behandlingar för att förena sina inköp med periodiserad redovisning. Att veta hur man redovisa förutbetalda kostnader är en fråga om att förstå de underliggande redovisningsprinciper och spela några enkla dagboksanteckningar.

Steg

- 1Bekanta dig med principen bakom förutbetalda kostnader. Förutbetalda kostnader kan inte bara kostnaden vid tidpunkten för pengar betalas ut, eftersom redovisning är periodiserad snarare än cash-baserade. Det finns 2 principer som ligger till grund för periodiserad konto: orsaksprincipen och intäktsredovisning principen.

- Den matchande principen är vad som styr behandlingen av förutbetalda kostnader. Denna princip kräver att utgifterna skall bokföras när de tillhörande varor eller tjänster har utförts, inte när de betalas. Så, om ett företag betalar för ett år av försäkringsskydd i förväg, kan de inte kostnad det omedelbart eftersom försäkringsskyddet inte har helt lämnats ännu.

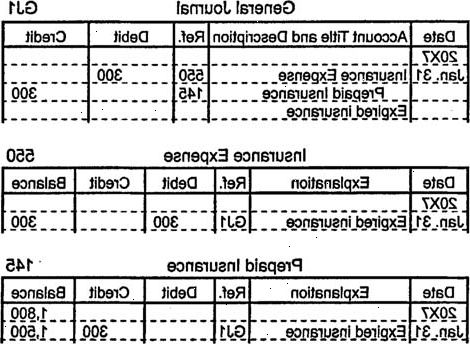

- 2Anteckna verifikat att erkänna förutbetald kostnad. När pengar verkligen betalas ut, skall detta göras i den allmänna tidskriften. Till exempel anser en firma som betalar 8960€ för ett års värde av försäkringsskydd den 1 januari.

- För att spela in journalanteckning, bör företaget debitera Prepaid Försäkring för 8960€ och kredit Cash för 8960€. Förutbetalda Försäkring är en tillgång konto - försäkringen hålls i balansräkningen och flyttade så småningom till resultaträkningen som försäkringen tillhandahålls.

- 3Anteckna dagboksanteckning att kostnadsföra förutbetalda tillgången. Vid slutet av varje räkenskapsperiod, skall den del av den förutbetalda tillgång som har gjorts ska kostnadsföras. I exemplet ovan, anta att företaget släpper bokslut kvartalsvis.

- Den 31 mars, i slutet av första kvartalet, behöver en fjärdedel av den förutbetalda försäkringen ska kostnadsföras. För att spela in journalanteckning, debet Försäkring Kostnad för 2240€ och kredit Förutbetalda försäkringar för 2240€.

- Posten ovan minskar saldot på kontot av förutbetalda försäkringspremier, och drag som balans till resultaträkningen som en kostnad. Detta beror på att 3 månaders värde av försäkringsskyddet har nu lämnats av försäkringsgivaren och kan redovisas som en kostnad.

- 4Fortsätt att kostnadsföra den förbetalda tillgången till slutet av sitt liv. Gör verifikat över vid slutet av varje redovisningsperiod fram kontosaldo Prepaid Försäkring är 0. Om företaget använder året som sin räkenskapsperiod, kommer endast en dagboksanteckning behövas för att registrera bekostnad, vilket bör registreras den 31 december.

Tips

- De räkneexempel ovan också gälla när den uttrycks i andra valutor.

Saker du behöver

- Bokföringsprogram