Långt efter spöket i källaren blir uttråkad med att dölja dina favorit tofflor, kommer ditt opåverkad kreditkort skuld fortsätter att hemsöka varje steg du tar. Det kanske låter som en svår uppgift, men det kan göras med ordning och värdighet! Att attackera din skuld effektivt, använd följande strategier.

Steg

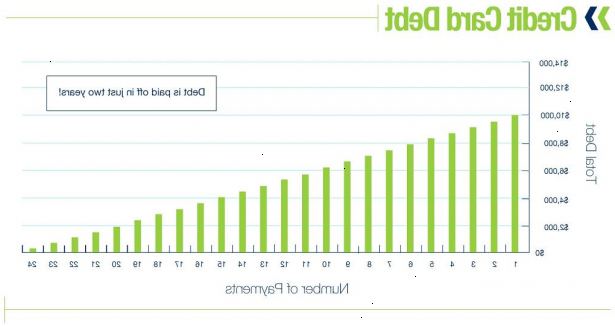

- 1Gör mer än den minsta betalningen. Kreditkortsföretag älskar när du betalar precis tillräckligt för att få varje månad eftersom, på den nivån, du oftast betala av räntor och knappt skrapat på ytan av din faktiska skuld. Titta på dina senaste uttalanden kreditkort för att få en ungefärlig siffra på vad din månatliga intresse är, då budgeten så mycket av en betalning som du kan över det beloppet att faktiskt se en skillnad i ditt uttalande. Självklart, kanske du vill justera din inställning om du har flera kreditkort.

- 2Prata med ditt kreditkortsföretag. Förklara din ekonomiska situation och fråga om det finns något de kan göra för att hjälpa. Många kommer att sänka räntan under en tidsperiod och / eller avstå från nuvarande förseningsavgift saldon, för att ge dig en bättre chans att komma ikapp.

- 3Utarbeta en betalningsplan / budget för dig själv. Det räcker inte att bara kasta ett slumpmässigt betalning på ditt kreditkort (er) varje månad. Skapa i stället en strategi, sätta det skriftligen, och budget dina övriga kostnader kring dina kreditkortsbetalningar. Det finns två huvudsakliga tankegångar om hur man ska hantera din skuld:

- Tackla hög ränta skulder först. Om den äter upp dig att du betalar 18% ränta på en av dina kreditkort (i motsats till, säg, 12% på en annan), göra de största, mest aggressiva betalningar Du kan på hög ränta kort först. Visst, kommer den andra ackumulera ränta under tiden, men eftersom du betalar ränta båda hållen, kan man lika gärna göra det på den lägre procentsatsen.

- Snowball din skuld. Om din räntorna är alla ungefär samma eller du helt enkelt överväldigad av det stora antalet betalningar som du måste göra varje månad, göra minsta betalningar på alla utom den lägsta skulden - vilket du ska attackera aggressivt så att det försvinner snabbt. När det har gått, lägger de betalningar du skulle ha betalat på den lägsta skulden till den minsta betalningen på din nästa lägsta skulden tills det också försvinner. Upprepa tills alla skulder tas bort. Den känsla av tillfredsställelse du kommer att känna att göra färre och färre utbetalningar varje månad kommer att göra processen mer uthärdlig och hjälpa dig att nå ditt mål.

- 4Flytta dina skulder runt. Trots att överföra pengar från ett kreditkort med 12% ränta till ett kort med 0% ränta kan skada din kortsiktiga krediter, knappt inskränka på din skuld eftersom ditt intresse är så hög kommer att skada din ekonomi på lång sikt. Shop runt för långsiktig, låg-eller nej-procent överföring ränta möjligheter eller titta in överföra en del av din skuld till en låg ränta kort som du redan har. Håll följande i minnet:

- Hur länge den låga räntan kommer att pågå. Beroende på din totala skuld och hur snabbt du tror att du kan betala bort det, 0% ränta för sex månader kan inte vara en så bra affär som 2% under 18 månader.

- Mängden av övergångssumman. Vid överföring, måste du oftast betala en viss procent av din skuld up-front. Se till att a) du har råd med denna övergångssumman och b) avgiften är mindre än vad du skulle ha betalat i ränta under den inledande perioden. Vanligtvis kommer övergå till en låg ränta kort innebära lägre avgifter än förflyttas till en nej-ränta kort. Väg hur mycket tid du förväntar dig att det kommer att ta att göra en buckla i din skuld när du väljer att överföra.

- Vad är räntan efter den inledande perioden slutar. Kommer den att hoppa upp till 18% efter 12 månader? Om den gör det, kommer du att ha betalat ut tillräckligt med skuld vid den tiden att göra att hoppa värt mödan?

- Hur länge kommer du vara tvungen att hålla balansen med företaget. Eftersom kreditkort hopping har blivit ett populärt sätt att undvika att betala ränta, har vissa företag börjat föreskriver att om du överföra din skuld till ett annat kort innan en viss tid har gått, kommer den normala räntesatsen skall tillämpas på alla dina tidigare saldon retroaktivt, vilket ger en enorm ny skuld.

- Se till att läsa allt det finstilta! Kreditkortsföretag är ingenting om inte fyndiga i att hitta sätt att ta dina pengar. Leta efter alla fångster ovan och mer innan något beslut fattas.

- 5Offra en liten lyx (eller tre). Till exempel, köper inte det kaffe på väg till jobbet varje dag, göra en hemma för en bråkdel av kostnaden. Köp inte dina böcker, DVD-eller CD-skivor, bara låna dem från ditt lokala bibliotek. Köp inte luncher för arbete, bara göra dem hemma. (Ont om tid? Även något så enkelt som en smörgås eller en sallad med ett hårdkokt ägg skulle göra en stor lunch. Den Prep natten innan om det behövs.)

- När du är stressad, kan unna dig lite saker känns som en nödvändighet, och i viss mån, är det. Men det finns mycket billigare sätt att gå om detta. Istället för att vänta i kö för en dyr mocka, ta en termos med te till parken och titta på höstens löv faller. Istället för att gå ut på middag med dina vänner nästa fredag kväll, bjuda in dem till ett knytkalas på din plats. Det finns gott om kreativa sätt att skära ned utan att känna sig som en Spartan.

- 6Bygg en fond akut kontanter. Kreditkort är ofta vår go-to resurs för oplanerade utgifter (generatorn dör, du blir sjuk och missar arbete, etc.), men detta kan ångra månader av betalningar och helt demoralisera dig. En bättre idé är att stoppa lite pengar avsatts enbart för nödsituationer.

- Detta behöver inte vara en börda för din inkomst. Minns dessa kostnader berättade vi att skära ner på? Istället för att helt enkelt inte spendera, prova att faktiskt avsätta de pengar du skulle ha betalat på en eller två av dessa kostnader (till exempel bar pengar varje fredag kväll, manikyr pengar varannan söndag, etc.). Skapa en (gratis) sparkonto, lägga den i en CD, eller ens dölja den i en kakburken.

- Kom ihåg att denna fond är för nödsituationer bara. Bryter benet? Gå vidare och doppa Vill i. att uppgradera din telefon? Hitta pengar någon annanstans.

- 7Spåra dina utgifter. Det är en sak att göra mentala anteckningar om saker du har köpt under månaden, men det är en helt annan sak att se dem lägga upp på papper. Detta gäller särskilt om du använder ett kredit-eller betalkort (människor tenderar att spendera mer fritt om de betalar med plast) eller betala för saker med flera konton (och därför aldrig riktigt se nettot). Manuellt spåra dina utgifter kommer inte bara hjälpa dig att fatta bättre beslut, men också att identifiera områden där du inte ens inser att du överskridanden.

- 8Belöna inte dig själv för ditt hårda arbete. När du börjar att se att kreditkort balans går ner, kan du frestas att unna dig en rad restaurang utflykter eller en skinande ny iPhone. Gör det inte, några tillfälliga inköp kan sätta dig tillbaka där du började, speciellt om något oväntat händer. Håll spetsen slutmålet i ditt sinne - belöningar som kostar lite eller ingenting är mycket bättre, som att se en film på en väns hus eller gör din favorit rik choklad dessert och äter allt!

- 9Som en sista utväg, sluta använda dina kort helt och hållet. Frysa dem i ett isblock om du behöver. Hängande en förseglad påse vatten med korten inuti är en rolig och mess-fria sätt att göra detta. Eller så kan du ta dina kort och skär dem i bitar med en sax för att se till att du inte kommer att använda dem igen.

- Ge inte använder kort en chans. Du kan hitta dig hur mycket mer fri du verkligen känner, att veta att allt faktiskt har betalat för!

Tips

- Använd en skuld kalkylator för att hjälpa dig att betala din kredit och att hålla koll på din budget.

- Överväg att se en kredit rådgivare. En kredit rådgivare kan analysera din ekonomi och hjälper dig att komma med en fungerande budget och skuld återbetalningsplan.

Varningar

- Se upp för företag skuldkonsolidering och kredit rådgivning som inte tillhandahåller någon annan tjänst än skuldkonsolidering. Om du funderar på att ingå en skuldkonsolidering plan kanske du vill se en konkurs advokat först. Han eller hon kan analysera din skuld och avgöra om skuldkonsolidering är ett bra val för dig. En advokat kan också granska det avtal skuldkonsolidering och se till att det är ett legitimt företag.

- Credit är inte verktyget du tror det är. Kom ihåg att kreditkortsföretag är i branschen för att tjäna pengar. Att anta en "Cash is King" politik kommer att gå långt i att stoppa ditt beroende av kredit.