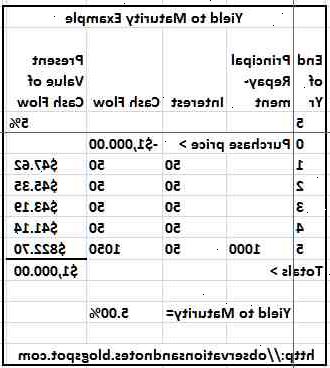

Avkastning fram till förfallodagen (YTM) för en obligation är den totala avkastningen, ränta plus realisationsvinst, som erhållits från en obligation som hålls till förfall. Avkastning till förfall är ett användbart mått på hur attraktiv en erfaren obligation som hålls till förfall och inlöses till nominellt värde. Anta att du köper en 750€ kvotvärde ABC Company obligation med en 5% kupongränta som förfaller inom fem år, och marknadspriset för obligationen är 675€. Kupongräntan är den årliga räntan som betalas på 750€ nominellt värde, vilket är 40€ per år. Den löpande avkastningen på obligationen är den ränta dividerat med det aktuella priset på obligationen, vilket är 40€ / 675€ eller 5,56%. På obligationen löses efter 5 år får du 750€ för den mognat obligationen, och inse 75€ reavinst.

Avkastning till förfall tar hänsyn till både ränta och kapitalvinst avkastningen på obligationen, och beräknas med hjälp av följande steg.

Steg

Beräkning avkastning fram till förfallodagen

- 1Subtrahera köpeskillingen (675€) från par (750€). Detta resulterar i en rabatt på 75€.

- 2Dela upp rabatten (75€) av de återstående åren fram till förfallodagen (5) av obligationen. Du anländer till den årliga vinst (15€).

- 3Lägg den årliga realisationsvinst (15€) till årlig ränta (40€), för att erhålla total årlig avkastning (55€).

- 4Dela den årliga avkastningen (55€) av köpeskillingen (675€), för att få ge "A", eller 7,78%.

- 5Subtrahera årsbasis realisationsvinst (15€) från par (750€), för att erhålla 735€.

- 6Dela den årliga avkastningen (55€) av resultatet från föregående steg (735€), för att få ett "b", eller 7.14%.

- 7Genomsnittlig avkastning "a" och "b", eller (7 0,78% 7,14%) / 2. Detta resulterar i 7,46% avkastning fram till förfallodagen.

Tips

- En obligation försäljning i rabatten har en avkastning fram till förfallodagen större än dess kupongränta (realisationsvinst vid inlösen bidrar till högre avkastning fram till förfallodagen relativt kupongränta). En obligation som säljer till överkurs har en avkastning fram till förfallodagen mindre än dess kupongränta (realisationsförlust vid inlösen bidrar till den lägre avkastningen till förfall relativt kupongränta). En obligation försäljning på par har avkastningen till förfall är lika med dess kupongränta (ingen reavinst eller förlust vid inlösen).

- När obligationerna inte hålls till förfall, är aktuell avkastning desto viktigare mått på en obligation attraktionskraft. När obligationerna hålls till förfall, avkastning fram till förfallodagen är det viktigt mått.

- P = c * (1 - (1 + Y) ^ (-n)) / Y + (1 + Y) ^ (-n)

(* Är multiplikation. ^ Är exponenter.)

Den metod som beskrivs i det första avsnittet ger en god approximation för avkastning fram till förfallodagen. Det är korrekt, men inte exakt. I den nuvarande eran av nära-noll-räntor och inflation, fungerar denna metod ganska bra. När räntorna nära eller överskrider åtta eller 10 procent (som de gjorde i Europa under 1980-talet, och så kanske de gör i dag år 2011 i Grekland), överväga att använda mer noggranna matematik.

För att beräkna Y, avkastning fram till förfallodagen per kupong period, närmare bestämt, anser formeln

P = c * (1 - (1 + Y) ^ (-n)) / Y + (1 + Y) ^ (-n)

Y är värdet som gör denna ekvation sant när P är priset på obligationen i öre per dollar av mognad värde är c kupongen belopp i öre per dollar av mognad värde, och n är antalet kuponger kvar till (och inklusive ) den sista utbetalningen på förfallodagen. Konventionellt obligationer i Europa har en löptid värde av 750€ med en kupong betalas var sjätte månad. Till exempel skulle en obligation med "en 4% kupong" betala 15€ per halvår, samt en slutbetalning med den sista 15€ kupong på 750€ på förfallodagen. Variationer och egenheter är vanligt förekommande. Se upp för variationer. Variationerna ändrar avkastning fram till förfallodagen.

Att tillämpa formeln, börja med Y = 0,04 (det vill säga 4 procent eller 4 öre per dollar av mognad värde), och beräkna P. Om värdet av P som du beräknar är lägre än marknadspriset, sedan minska Y och beräkna på nytt. Om värdet av P som du beräknar är högre än marknadspriset, sedan öka Y lite, och räkna om. Om du prova det här flera gånger, får du snart två successiva värdena Y, en av som ger P högre än marknadspriset, och den andra lägre. Vanlig de båda värdena för Y att få en ny Y. Räkna med nya Y. Sluta räkna när man inte kan se något värde i att utföra en annan beräkning.

Varningar

- Undvik att köpa obligationer sälja till en premie eller ens i närheten av paren om det är garantikapital (vilket innebär att det företag som utfärdar obligationen har en rätt att lösa in obligationen till nominellt värde före dess förfall). Om du köper en 750€ nominellt värde obligation för 805€ man kunde realisera en omedelbar förlust på 60€ om företaget bestämmer sig för att ringa obligationen nästa dag. Obligationer som säljer till en betydande rabatt, å andra sidan, är sällan kallas före förfallodagen, eftersom företaget förlorar pengar motsvarar obligationens mängdrabatt när det löser obligationen till pari.

Saker du behöver

- Bond nominellt värde, eller nominellt värde

- Bond kupongränta

- Bond år till förfall

- Nuvarande obligationspris

- Antal kupong (ränta) betalningar per år

- Datum för nästa räntebetalning