En rapport över kassaflöden är en av de fyra stora finansiella rapporter som upprättas av företag i slutet av varje räkenskapsperiod. Målet med kassaflödesanalysen är att ge en rättvisande bild av den finansiella hälsan hos ett företag utan att täcka av periodiserad redovisning behandlingar. Uttalandet är huvudsakligen framställs genom att justera resultaträkningen för att inkludera endast kassa-baserade transaktioner. Att lära sig att utarbeta en rapport över kassaflöden kräver en noggrann undersökning av resultaträkningen och några enkla beräkningar.

Steg

- 1Bestäm bolagets balans början kontanter. I kassaflödesanalysen omfattar hela räkenskapsperioden, och så det börjar med saldot i början av perioden. Denna balans kan hittas på föregående periods kassaflödesanalys (där det kommer att presenteras som utgående balans). Det kan också beräknas från balansräkningen.

- För att beräkna balansen början kontanter från balansräkningen, lägga ihop alla likvida medel. Likvida medel kommer att listas under "omsättningstillgångar" rubriken, och kan inkludera konton penningmarknaden, sparkonton och bankcertifikat.

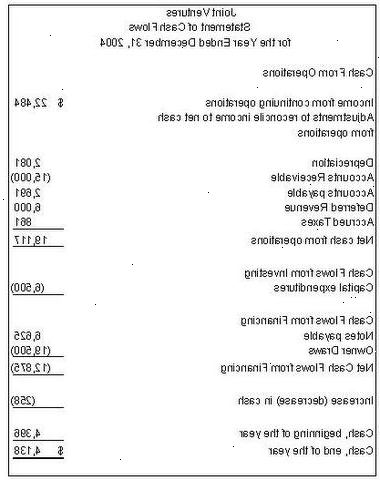

- 2Bestäm mängden kontanter bolaget genereras genom sin verksamhet. Den första delen av en rapport över kassaflöden har titeln "Kassaflöde från den löpande verksamheten," och representerar alla pengar tillfördes bolaget genom sin huvudsakliga verksamhet - i allmänhet försäljningen av sina produkter. Detta avsnitt kan konstrueras genom att justera bolagets nettoresultat (erhållen från resultaträkningen) för att utesluta icke-kontanta transaktioner.

- Den grundläggande formeln för att ta fram operativa kassaflödet från nettoinkomsten är som följer:

- Avskrivningskostnader bör läggas tillbaka till nettoinkomst, eftersom de inte utgör en utbetalning av kontanter. En ökning av kundfordringar skall dras, eftersom de representerar pengar som ännu inte har samlats in (en minskning av fordringar bör läggas). En ökning av leverantörsskulder bör läggas till, eftersom de representerar pengar som inte har betalats ut ännu.

- 3Bestäm mängden kontanter bolaget spenderas genom sin investeringsverksamhet. När ett företag köper en stor tillgång som en maskin, eller när den köper aktier i andra bolag, är pengar betalas ut även om tillgångarna inte är omedelbart redovisas i resultaträkningen som kostnad. Den andra rubriken i kassaflödesanalysen, betitlad "Kassaflöde från investeringsverksamheten", justerar för dessa typer av tillgångar.

- För att komma fram till att investera kassaflödet, helt enkelt lägga ihop alla aktiverade inköp från den räkenskapsperioden. Eventuella tillgångar som köpts med kontanter och hålls i balansräkningen (t.ex. byggnader och utrustning) samt eventuella inköp lager bör läggas samman. Detta belopp kommer generellt att vara negativt, eftersom det utgör en kontant utbetalning.

- 4Bestäm mängden kontanter i bolaget höjs (eller används) genom sin finansieringsverksamhet. Den tredje och sista rubriken på kassaflödesanalys benämns "Kassaflöde från finansieringsverksamheten." Detta avsnitt summerar alla kassaflöden från emission av skuldebrev eller lager, inlösen av skuld, och utdelning till aktieägarna.

- För att komma fram till finansieringen kassaflödet, lägga ihop de medel de fått genom emission av aktier eller skuld (såsom obligationer). Subtrahera några pengar betalas ut att lösa långfristiga skulder, och subtrahera pengar betalas ut till aktieägarna som utdelning.

- 5Kompilera kassaflödesanalysen. Efter dokumentets titel, har kassaflödesanalysen 6 viktiga poster, i denna ordning: början kassa, kassaflöde från den löpande verksamheten, kassaflödet från investeringsverksamheten uppgick kassaflödet från finansieringsverksamheten, sinande kassa, och kompletterande information. Presentera de värden som beräknats ovan i varje avsnitt för att slutföra kassaflödesanalysen.

- Den "Kompletterande information" ska innehålla anteckningar om några större icke-kontanta transaktioner (t.ex. byte av företagets lager för obligationer). Detta avsnitt ska också lämna upplysning om summan av räntor och betald inkomstskatt.

Tips

- Metoden att sammanställa kassaflödesanalys ovan kallas den indirekta metoden, och är den i särklass vanligaste. Den direkta metoden kräver rapportera alla kontanta utbetalningar och intäkter i olika kategorier, snarare än att arbeta baklänges från nettoinkomsten.

Saker du behöver

- Kalkylatorn

- Resultaträkning

- Balansräkning